回顾2000年以来国内成品油消费变化,可以发现,经历了“十五”“十一五”达15%、9%左右的高速增长,“十二五”以来增速开始明显放缓至2.75%,至“十三五”消费增速已经降至0.33%,但仍呈现上涨趋势,“十四五”以来汽柴油消费陆续达峰,增速为-2.21%,迎来下滑拐点。

近十年国内炼油产能复合增速2.58%,“十四五”以来随着供给侧改革加速,落后产能出清,增速放缓至-0.44%,截至2024年,千万吨及以上规模炼厂占比较2020年上涨6个百分点,炼油行业向着大型化、规模化发展。成品油产量及消费量近十年复合增幅分别为0.87%、0.68%,2019年开始,随着汽柴油消费陆续达峰,开始呈现负增长趋势。从十年汽柴年均价格表现来看,高点出现在2022年,低点出现在2016及2020年,汽柴油高低点年均最高价差分别达3329元/吨、3600元/吨,和原油相关性也随着各年份供需、心态、预期、政策等因素大幅波动。预计未来几年随着成品油消费降速高于供应,生产端利润继续面临挑战,这也将加速炼油产能瘦身,促进行业良性发展。

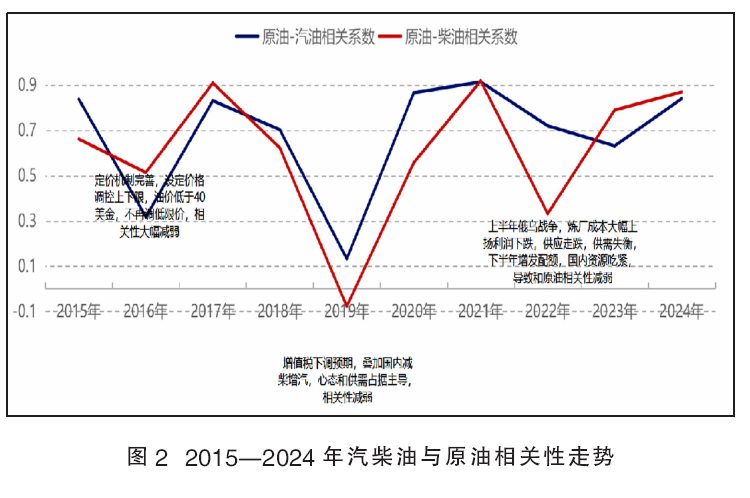

汽柴油十年价格波动率均超40%

从十年价格走势来看,国内汽柴油价格呈现”M”走势(见表1),十年均价汽柴油分别收于7293元/吨、6421元/吨,价格波动率分别为46%、56%,柴油因下游使用场景更多,季节性淡旺季更明显。最高价出现在2022年,上半年俄乌冲突导致成本大涨,炼油利润缩减,产能利用率走低,市场几度货紧价扬,助推价格涨至高位水平,下半年随着增发出口配额,柴油全面吃紧,价格连续两个月处于最高限价水平。低点出现在2016及2020年,前者因国际油价受页岩油产量增长,供应过剩导致油价暴跌,成品油价格跟跌,后者因公共卫生事件,全球消费锐减,供需失衡,价格走跌。

2015—2024年十年间,通过观测国内汽柴油和原油的相关系数发现,汽油、柴油十年平均相关系数分别为0.68、0.61,均为正相关,原油成本无疑是影响价格波动的主因,供需、心态、预期、政策等不同时期以不同的相关系数影响着价格,柴油季节性淡旺季特征更明显,和原油相关性低于汽油(见图1)。

分年份来看,2016、2019、2022三年汽柴油相关系数均低于各自的十年均值,定价机制完善、增值税下调、俄乌冲突及增发配额使得供需、心态、预期对成品油的影响增加,是这三年成品油与原油相关性较低的主因(见图2)。

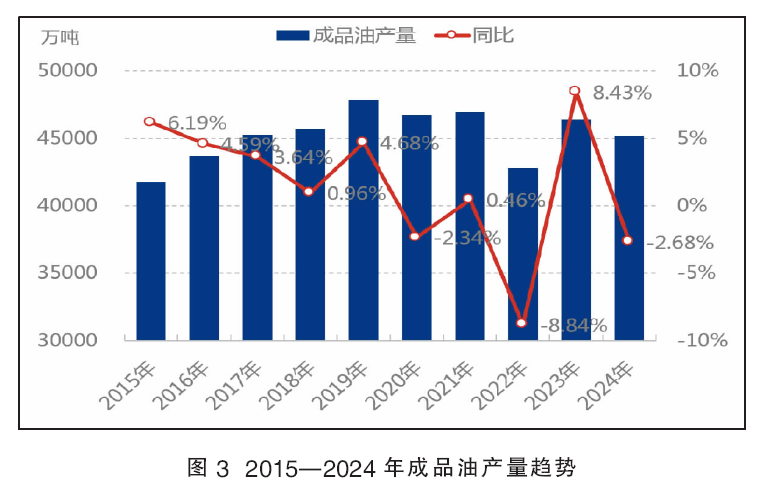

2019年以后成品油产量开启负增长

2015年以来的十年,成品油产量增速放缓,汽柴油产量消费量陆续达峰。2015—2024年十年间,我国成品油产量从4.18亿吨增长至4.52亿吨,年均复合增速为0.87%(见图3)。其中,2015—2019年年均增速为3.46%,高于年均增速2.59个百分点。2020—2024年年均增速由正转负,降低至-0.85%,主要受疫情冲击,及汽柴油消费相继达峰影响。

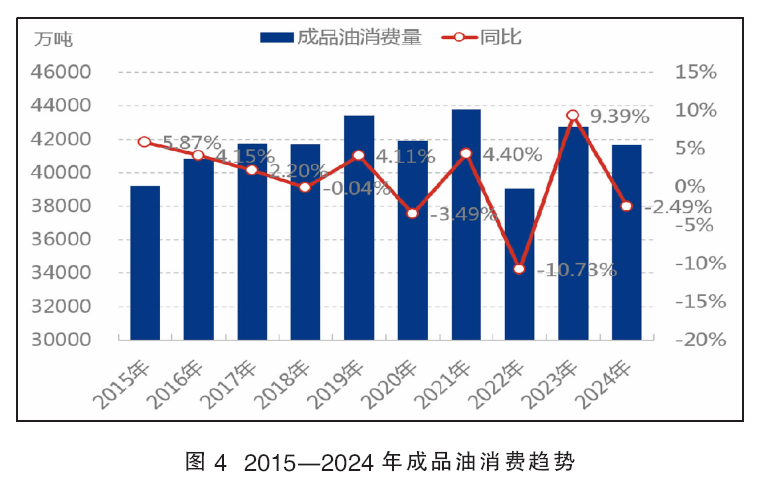

“十四五”汽柴消费达峰 航煤消费仍存上涨动力

从国内成品油消费来看,从2015年的3.9亿吨增至2024年的4.17亿吨,十年复合增速为0.68%(见图4)。其中2015—2019年复合增速2.59%,2020—2022年,受疫情影响,2022年消费量创历史最大降幅10.73%。2023年,成品油消费恢复性增长,全面反弹,增速达9.39%,超十年平均增速8.71个百分点,2024年来自新能源及LNG的替代加速,消费下跌2.49%,汽柴跌航煤涨,幅度分别为-1.9%、-4.64%,7.18%。

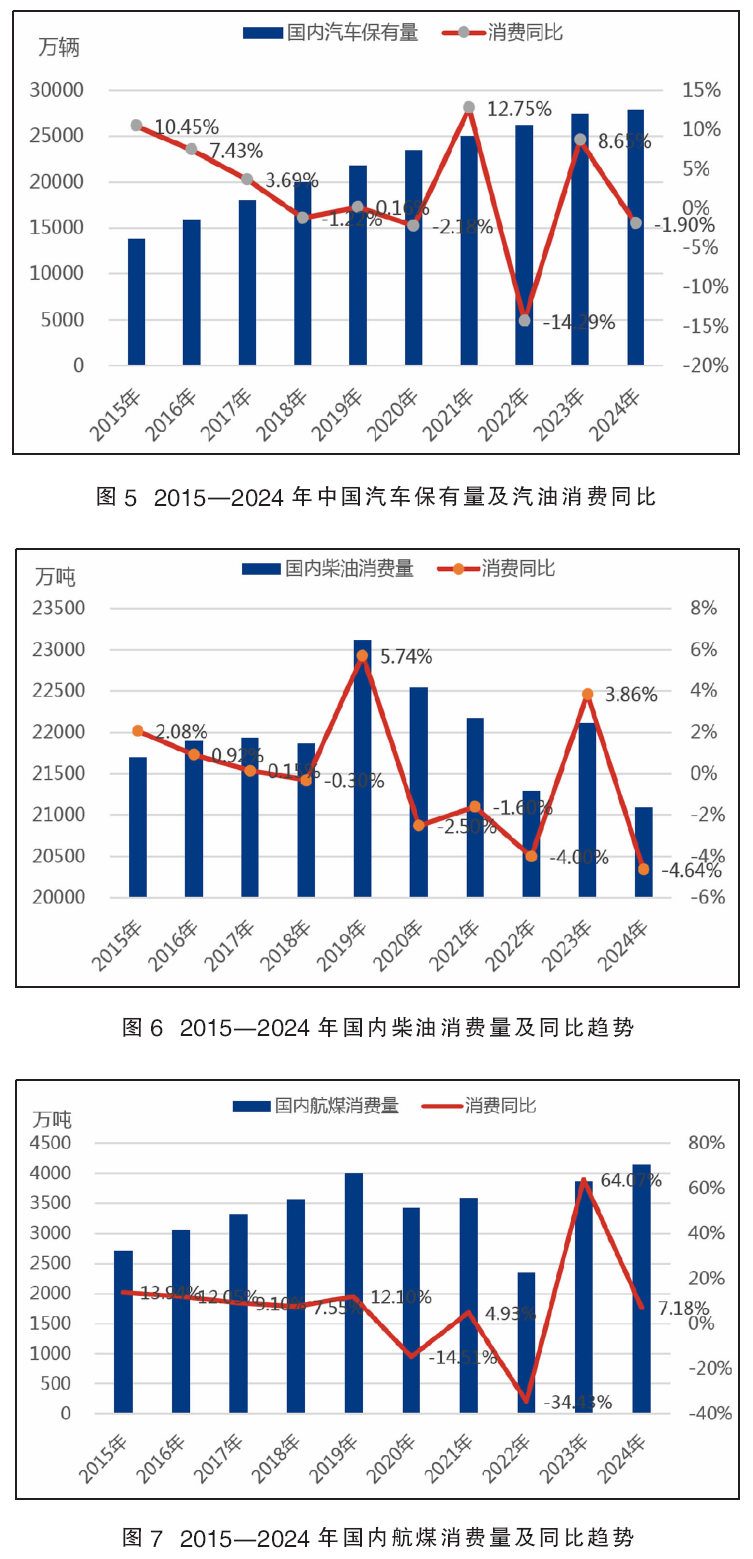

汽油方面,2015年以来,汽油消费随着保有量上涨,消费逐年上涨,呈现明显正相关,十年复合增速1.17%(见图5)。2020和2022年受疫情影响,消费明显下滑,2023年疫情后恢复性增长,消费反弹幅度达8.65%,但仍低于2021年消费总量的6.87%,汽油消费于2021年正式达峰。

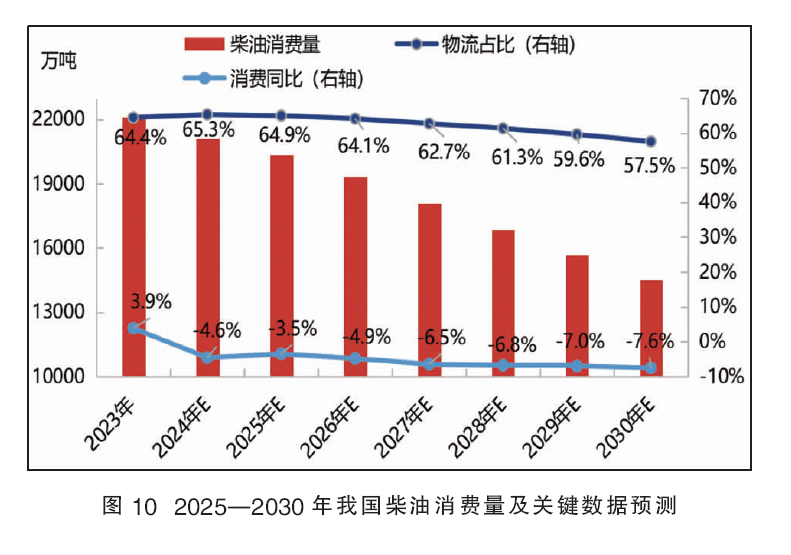

2024年,随着新能源车销量的大幅提升,新能源乘用车零售渗透率预计达48%,保有量2920万辆,且运营车领域占比较高。居民中、长途出行虽继续提升,但出行对汽油车的依赖度持续降低,短途出行继续被新能源车与公共交通替代,使用场景更多,新能源乘用车以较低的保有率实现较高的消费替代率。2024年,替代汽油消费预计达2300万吨,同比增加810万吨,致使汽油消费下跌1.9%至1.64亿吨。

柴油方面,近十年消费复合增速为-0.32%,消费经历了2015—2019年1.6%的增速,于2019年正式达峰(见图6),2019年以来,受免收公路通行费、加大基建投资等稳增长政策支撑,消费跌幅明显小于汽油。

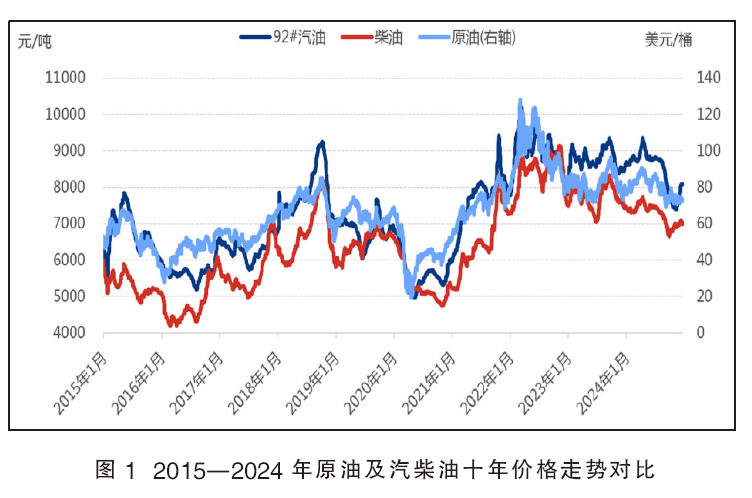

2024年,柴油相关消费的各领域不同程度下跌,物流领域受到新能源及LNG重卡的消费替代,跌幅达3%,工程基建领域受十二省禁止新增基建项目等因素影响,全国工程机械开工率同比下降近8%,该领域柴油消费跌幅居首达12%左右。

消费替代方面,LNG重卡经济性优势明显,保有量超80万辆,叠加电动相关领域的替代,2024年LNG重卡,新能源重卡,新能源轻卡等合计替代柴油消费4020万吨,同比增加1080万吨,是2024年柴油消费同比下跌4.64%至2.11亿吨的主因。

航煤方面,近十年消费复合增速4.8%,航空出行需求持续走高,除疫情年出现超10%的同比跌幅外,其他年份均呈现明显上涨趋势(见图7),2023年恢复性增长,同比涨幅超64%,且随着国内外航班数量的持续增长,2024年消费继续上涨,涨幅达7.18%。

消费下滑倒逼供给侧改革加速

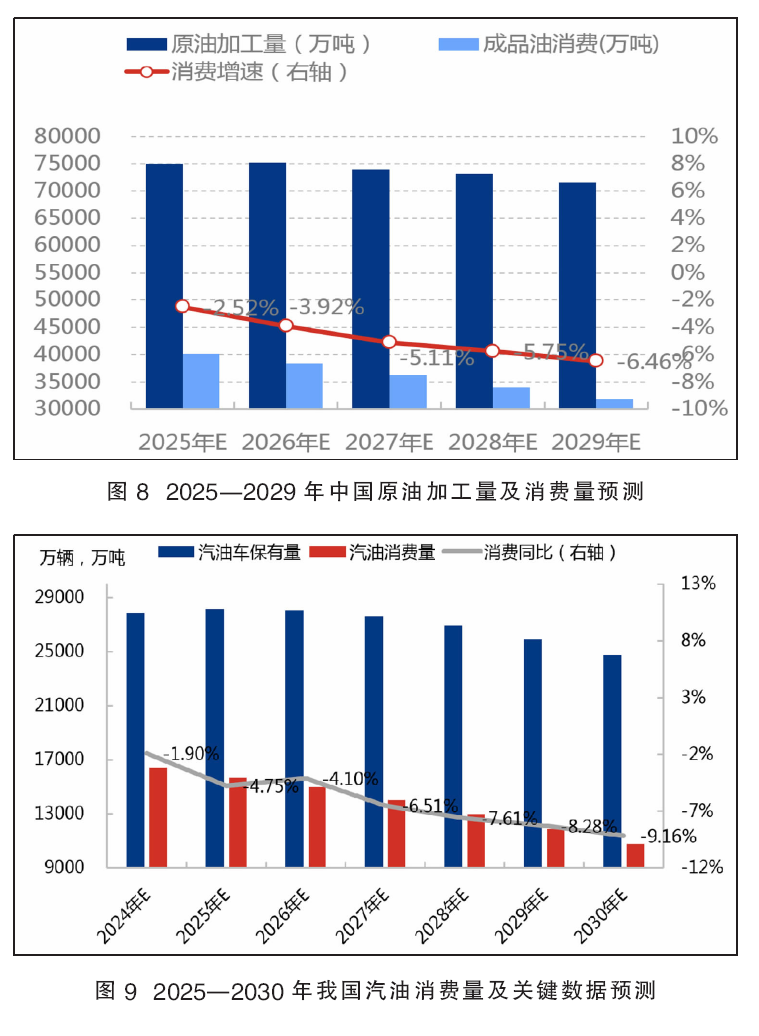

展望未来五年,国内成品油总消费将呈现逐年下跌趋势,复合增长率-5.69%,(见图8),其中汽柴下跌,复合增长率-6.79%,煤油上涨,复合增长率2.33%,带动成品油整体跌幅收窄。随着新能源及LNG替代加速,和“双碳”政策的持续推进,炼油主要产品汽柴油消费继续下滑。燃料油地炼油化转型缓慢,汽柴油仍是主力产品,压减收率难以实现,被迫通过降低加工量来减产,带动原油加工量进入达峰平台期,加速落后产能淘汰,优化产业结构,炼油生产规模进一步向大型化、集中化转型,加速市场良性发展。

从短期数据预测来看,2025年预计新能源乘用车零售渗透率54%,保有量4060万辆,替代汽油消费3250万吨,致使汽油消费量降至1.57亿吨,同比下跌4.75%(见图9);柴油受LNG、电能、氢能等替代5100万吨左右,消费预计下跌3.5%到2.04亿吨,较2024年跌幅收窄,一揽子增量刺激政策继续发力,宏观经济供需两端均有不同程度改善(见图10);航煤国内外航班需求继续提升,预计消费同比上涨3%。

长周期来看,汽柴油消费逐年下跌已不可逆,航煤至“十五五”仍具逐年上涨动力,预计2030年成品油国内消费量为2024年的76%,其中汽柴油消费为2024年的72%,航煤仍存上涨动力,较2024年上涨13%。

可以预见,成品油行业已经进入调整期,消费降速高于供应,生产端利润迎来挑战,这也将加速炼油产能瘦身,促进行业良性转型,生产贸易及终端均向大型化规模发展,行业更加聚焦。未来5~10年,成品油仍是消费量接近3亿吨的能源产品,落后产能淘汰及减量置换的加速,行业各环节利润均会加速修复,行业未来发展可期。