碳酸二甲酯(DMC)是重要的有机溶剂和化工中间体,下游应用十分广泛,除传统的胶黏剂、涂料、显影液及聚碳酸酯(PC)等,近年来锂电池电解液溶剂在DMC下游应用中的占比已达30%左右,成为该产品的主要应用领域。随着下游行业进入规模化发展快车道,DMC将迎来新的发展机遇,但未来几年产能过剩将持续影响产业链利润水平。

产能高速发展,新装置趋向大型化

DMC按照纯度分为工业级(99.9%)与电池级(99.999%以上)两类。而从产品纯度来看,纯度较低的工业级DMC主要应用于传统下游及PC,而锂电池电解液则需要更高纯度的电池级DMC。

2020—2024年,DMC行业受产业结构调整影响,新建产能规模趋向大型化、集中化。另外,由于中国政府对新能源、新材料等产业给予政策支持,为DMC行业的发展提供了良好的外部环境。工艺方面,DMC的合成方法主要有酯交换法、甲醇氧化羰基化法以及尿素醇解法等。其中,酯交换法是国内主要的DMC生产工艺路线,但存在丙二醇及乙二醇产品消化等问题。甲醇氧化羰基化法以其高原子经济性而备受瞩目,但技术难度较大。

2020—2024年,中国DMC供应端快速发展,产能、产量、出口量、产能利用率均有增加,行业自给率先降后升。近五年来,随着数套民营大炼化的陆续投产,中国DMC整体行业规模化提升。新建产能集中于华东区域,生产企业不断寻求向下游延伸以形成产业链配套并提升自身的竞争优势,使得中国DMC一体化程度逐年提升,可外销产能逐年减少。

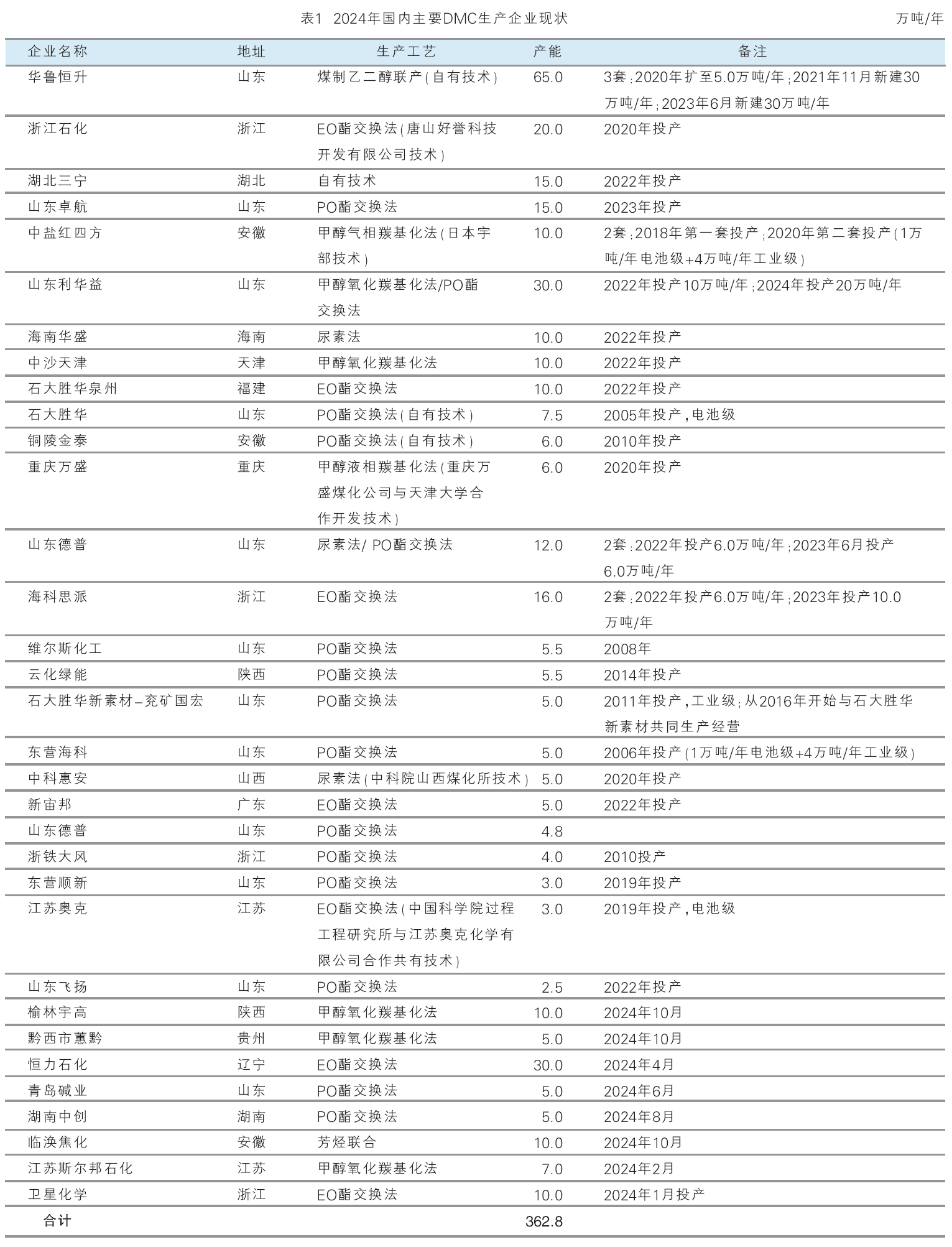

2020—2024年中国DMC产能高速发展,截至2024年底,总产能达到362.8万吨/年,复合增长率39.0%。2019年之前,DMC新增产能主要来自于原有装置扩能,主要是丙二醇销售配套DMC。2020年开始,随着恒力石化、浙石化、盛虹炼化、卫星石化等大型联合装置的陆续投产,中国DMC产能扩张进入高速期,并于2024年达到高峰。2024年DMC新增产能102万吨/年,占当年总产能的28.1%,年产能增速达到39.1%。从年内新增装置的情况来看,工艺路线多元化与一体化并举,但单套产能规模来看,一体化规模化程度更高,产业链完善度大幅提升。2024年国内主要DMC生产企业现状见表1。

2020—2024年间,华东DMC产能始终位居全国之首,该地区也是国内DMC的主要消费地,装置贴近下游消费市场。华东地区具备良好的水运及陆运条件,便于原料的输入及产品的输出,新建一体化项目多数选址华东,因此华东地区是国内DMC主要分布区域。华中和东北产能位居全国次席,该地区方便自国内外获取原料供应,受经济及下游需求结构制约,本地DMC消费量有限。

企业性质分布方面,由于民营大炼化的投产,国内DMC民营产能占比持续上升。2024年,国内民营炼厂总计产能243万吨,占比67%。其中,华鲁恒升产能最大,其一期二期已投产总产能达65万吨/年,除部分货源自用外,其他外销;恒力石化产能30万吨/年,配有26万吨/年PC;山东利华益30万吨/年产能,主要是10万吨/年甲醇氧化羰基化法及20万吨/年PO酯交换法两套不同工艺生产装置,同样也配有13万吨/年PC及部分碳酸甲乙酯,少量外销。国有企业总产能119.8万吨/年,代表企业有石大胜华、红四方及安徽铜陵等。

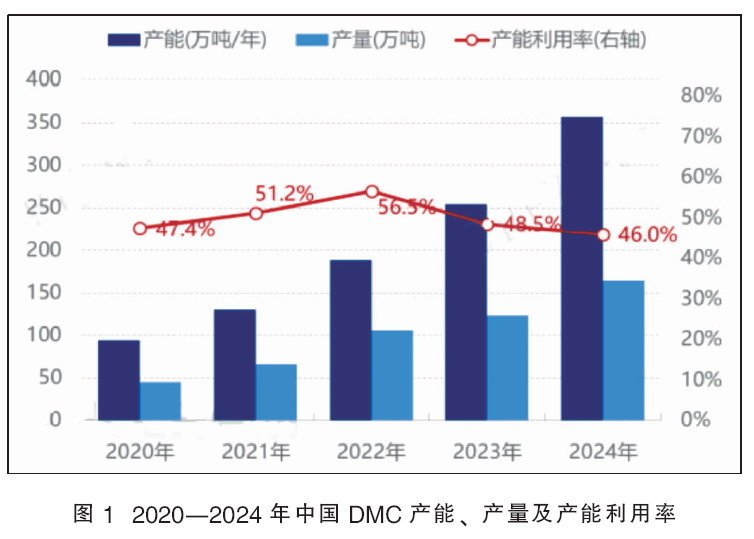

2020—2024年DMC产能的快速增长导致多数时间产能利用率震荡于60%以下。2020—2024年中国DMC产能、产量及产能利用率详情见图1。

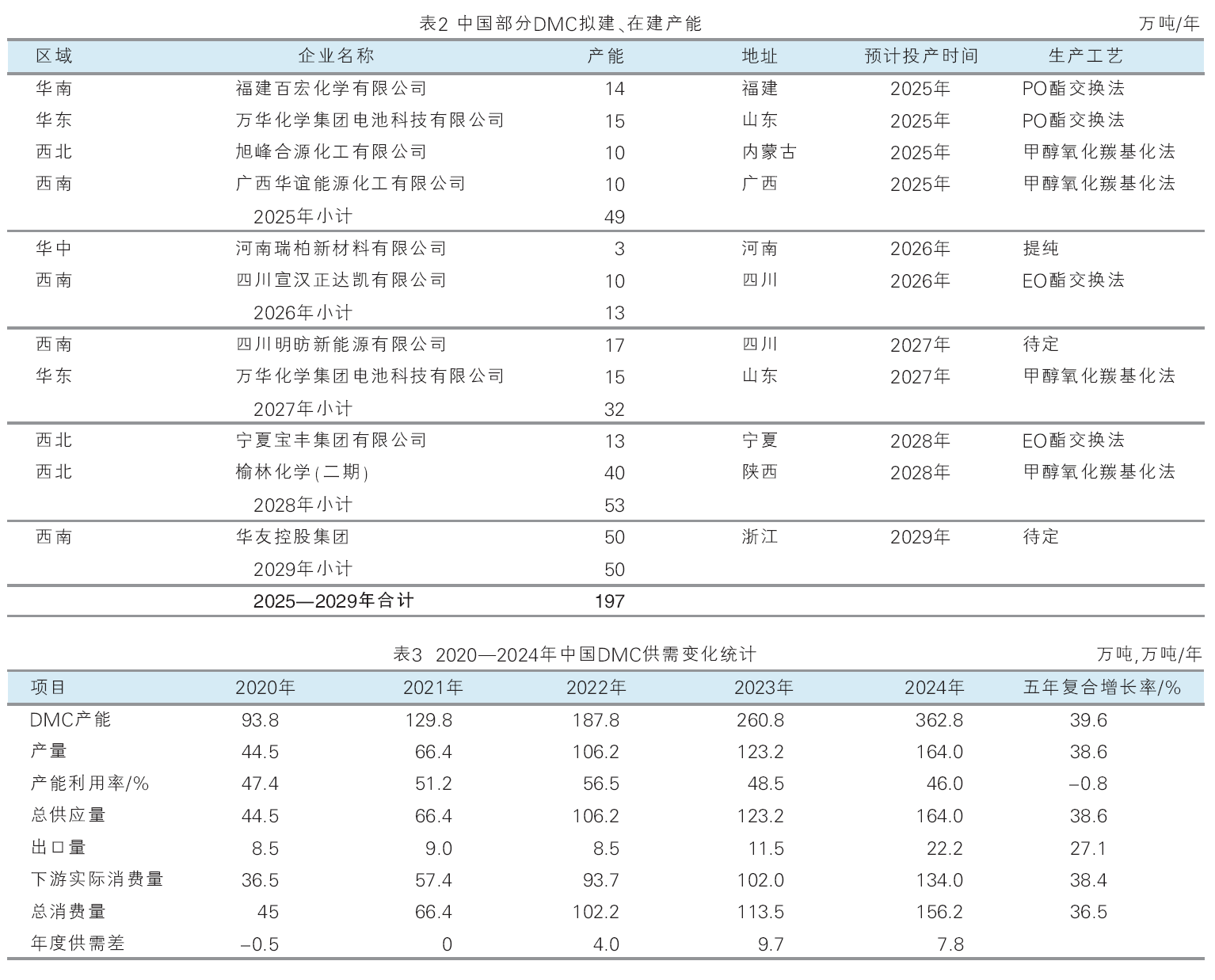

DMC装置高速扩能期已经在2024年基本结束,2025—2029年周期内产能扩增速度较2020—2024周期放缓。由于国内消费端增速不及供应增速,市场利润不断下行,未来新增产能逐渐放缓。

2025—2029年中国DMC新增总产能197万吨/年,预计新建11套装置。2025年预计新建4套DMC装置,位于华东、华南、西北和西南区域,其中最大产能是万华化学的15万吨/年装置,预计2025年投产;其次是福建百宏14万吨/年装置。

2026年中国DMC产能达到相对饱和,预计新建2套产能,位于华中和西南区域,其中四川正达凯产能10万吨/年,河南瑞柏3万吨产能有望投产。预计至2029年及以后,中国DMC产能仍将保持相对低速发展。中国部分DMC拟建/在建装置详情见表2。

从供需紧平衡到供应过剩

近五年中国DMC供应缺口呈现放大到收缩趋势。从 2020—2024年DMC供需平衡情况来看,DMC供需体量持续扩张,近五年总供应量及总消费量的复合增长率分别在38.6%和36.5%,五年间供应增速高于需求增速,DMC出现过剩的趋势。2020—2024年中国DMC供消变化统计见表3。

2020—2024年DMC呈现出从供需紧平衡到供应过剩特征,具体表现为供应量逐年放大,出口量逐年增加,新产能投放过多。从供需平衡差来看,2020年DMC平衡差为负值,这与2019—2020年DMC终端需求得以快速发展,供应存一定缺口有关。2021年开始,高利润下DMC产能扩增加速,造成DMC的供应充裕,供需保持紧平衡,随之在2022年开始加速发展,产量增速达到59.9%,供应量的不断升高填充了供应缺口。2023年DMC供应过剩的弊端逐渐显现,因DMC与下游装置投产时间差,当年供需差再次出现正值,年内DMC产量增速16%,领先于下游消费增速的11%。2024年DMC大型装置投产仍较多,产量增速40.5%,远超下游消费增速。产量不断升高,需求未同步增长,造成了2024年DMC价格持续下跌。

近五年来,DMC下游整体高速增长,不同品种发展存在差异。PC作为核心下游,周期内占据DMC总消费量的38%~45%,其非光气法产能在2020—2024高速增长,对DMC消费占比升至45%。显影液近年来消费量增速有所下降,五年复合增长率减少6.9百分点。电解液溶剂(电池级碳酸甲乙酯/DMC)作为DMC第二大下游,2024年消费DMC 53.8万吨,占总消费量的40.1%。2021—2024年,电解液溶剂消费增长速度加快,2024年占据DMC消费比例较2020年增加7.5%。

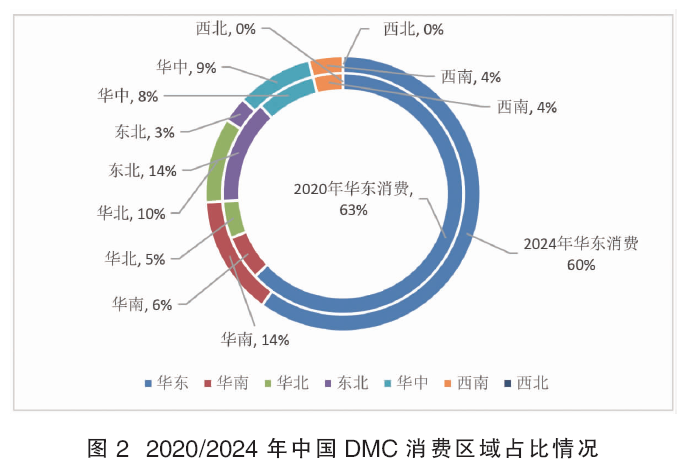

2020—2024年中国DMC主要消费增长区域增速集中于经济相对发达地区。其中,华东区域是最主要的消费市场,承接了60%以上的下游消费能力,且近年来持续扩大,2024年华东区域消费量80.2万吨,较2020年增长248.7%;华中、东北近年消费发展相对缓慢,对DMC新增消费量有限,当地富余DMC外销流入华东区域。华南地区自2020年开始进入上下游同步扩张阶段,DMC新增产能多配套电解液。西南区域消费总量虽少,但区域优势品种电解液溶剂、PC在2023—2024年加速发展,占比上升。西北地区远离主要消费市场,近五年下游消费增速较缓慢,几乎无消费量。2020/2024年中国DMC消费区域见图2。

随着产能的不断扩张,预计2025—2029年国内DMC产量也将呈现上升趋势,供应过剩的局面逐步显现,但国内需求增长情况不及供应,在供需博弈之下,出口成为消化产能的重要途径。

2024年中国DMC出口总量在22.2万吨,目前DMC主要出口至欧洲、意大利、泰国、越南、韩国、新加坡等地。越南、新加坡等东南亚地区主要用于调油;韩国及美国主要作为新能源原料使用。2024年起,新加坡对DMC调油合规后,目前新加坡已成为中国DMC出口量最大的国家。

DMC下游品种普遍结构偏弱,新产能-产量转化率预计偏低。2025—2029年预计下游行业将普遍进行优胜劣汰后,市场运行基本进入稳定期,因此未来DMC国内供应过剩下,将不断依赖出口。同样,经过五年行业竞争后,DMC产业链一体化程度预计进一步提高,DMC中间产品属性增强,未来产业链内竞争的风险也将进一步向下游转移。

价格重心延续下跌趋势

2020—2024年国内DMC价格重心延续下跌趋势,主要是受供应快速发展的影响,导致国内供需失衡,供应过剩的局面。以华东地区为例,2024年上半年DMC供需矛盾突出,整体价格处于偏低水平。下半年DMC基本面变化频繁,向上影响DMC价格。全年最高点出现在10月份,为4600元/吨,最低点出现在年末,为3600元/吨,振幅为1000元/吨。2024年华东DMC市场波动幅度较宽,供需面成为影响价格的主导要素。

展望2025年,国内DMC仍有较多新装置投产放量,国内DMC供需矛盾将再一次加剧,价格较2024年仍有下行预期。不过因价格下行刺激出口,因此出口量将有明显提升,短期的快速波动依旧会形成众多套利机会。

未来五年产业链利润将维持低位

近几年来,在下游锂电、PC等行业的驱动下,DMC工艺技术快速发展,产能产量显著增长。随着新能源、新材料行业进入规模化发展快车道,DMC将迎来新的发展机遇。但同时也应看到,行业新上装置热情高涨,产能扩张集中,产能增速为消费量增速的近2倍,产能结构中工业级产品占比高,高端电子级产品缺口补充有限。因此,新上DMC装置应采用先进成熟技术,突破高端电子级产品技术壁垒,并根据市场需求合理分配产品等级,促进行业健康良性发展。

展望未来五年,DMC产能增速虽放缓,但潜在可进入的新装置产量有望继续提升,预计供应过剩的态势难有改观。同样,下游行业也将继续保持供应过剩的状态,但过剩程度或随着业内整合及需求的跟进而减缓。结合产业链上下游的供需格局来看,未来DMC产业链利润或将继续保持低位,市场将不断试探下游企业真正成本线,催生行业一体化进程的加深。