丙酸为无色有刺激性气味的油状液体,无毒,具有可燃性和腐蚀性,是一种短链饱和脂肪酸,能与水、乙醇、氯仿和乙醚混溶。丙酸具有较强的杀菌作用、良好的机体代谢调节作用、优异的耐高温性能等,是重要的有机合成原料与精细化工中间体,可直接用作食品及饲料防腐剂、防霉剂,被广泛用于制备丙酸盐、丙酸酯、氯丙酸、丙酸酐等丙酸衍生物,同时用于合成农药及农药中间体、医药中间体、香料中间体等。

2023年7月21日,商务部发布2023年第25号公告,决定对原产于美国的进口丙酸进行反倾销立案调查。2024年4月19日,调查机关发布初裁公告,初步认定被调查产品存在倾销,之后对倾销和倾销幅度、损害及损害程度以及倾销与损害之间的因果关系进行了继续调查。2024年7月19日,商务部发布《关于原产于美国的进口丙酸反倾销调查的最终裁定的公告》,认定被调查产品存在倾销,国内丙酸产业受到实质损害,而且倾销与实质损害之间存在因果关系。根据《反倾销条例》的规定,商务部向国务院关税税则委员会提出征收反倾销税的建议。国务院关税税则委员会根据商务部的建议作出决定,自2024年7月21日起,对被调查产品征收反倾销税。即对原产于美国的进口丙酸征收反倾销税,税率为43.5%。该反倾销调查结果将直接利好我国本土丙酸生产企业,在反倾销政策及国内稳定增长的需求带动下,预期丙酸行业开工率将逐步回升,产品价格和行业盈利也将逐步提高。

丙酸行业技术门槛相对较高,全球集中度高;下游消费主要集中在食品饲料防腐剂领域

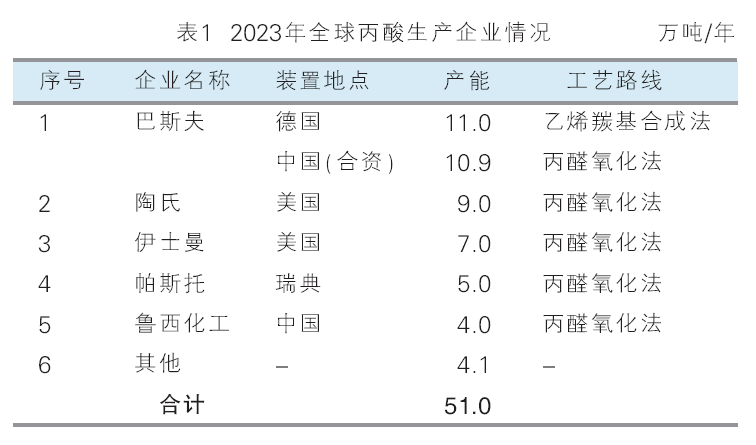

2023年全球丙酸总产能达51.0万吨/年,总产量约33.2万吨,行业平均开工率65%。全球丙酸生产企业主要有5家,产能集中在美国、西欧和中国等国家和地区。其中,巴斯夫(含合资企业扬子巴斯夫)是全球最大的丙酸生产企业,产能为21.9万吨/年,约占全球总产能的43%。我国早期丙酸生产企业仅有合资企业扬子巴斯夫一家,后期扬子巴斯夫丙酸扩产,以及鲁西化工丙酸装置投产,我国在全球丙酸产能的比重逐步加大。2023年全球主要丙酸生产企业情况见表1。

2019—2023年,全球丙酸需求量从29.1万吨增长至33.2万吨,年均复合增长率为3.4%。从消费结构看,谷物、饲料及食品防腐、防霉剂为全球丙酸最大的消费领域,消费占比为43%;其次为制备丙酸盐系列产品,消费占比为41%;农药及其中间体领域消费占比约8%。预计未来,在全球食品及动物饲料产量不断增长的前提下,食品饲料防腐剂领域对丙酸及丙酸盐的需求量将稳步增长,对全球丙酸的消费增长起到决定性作用。

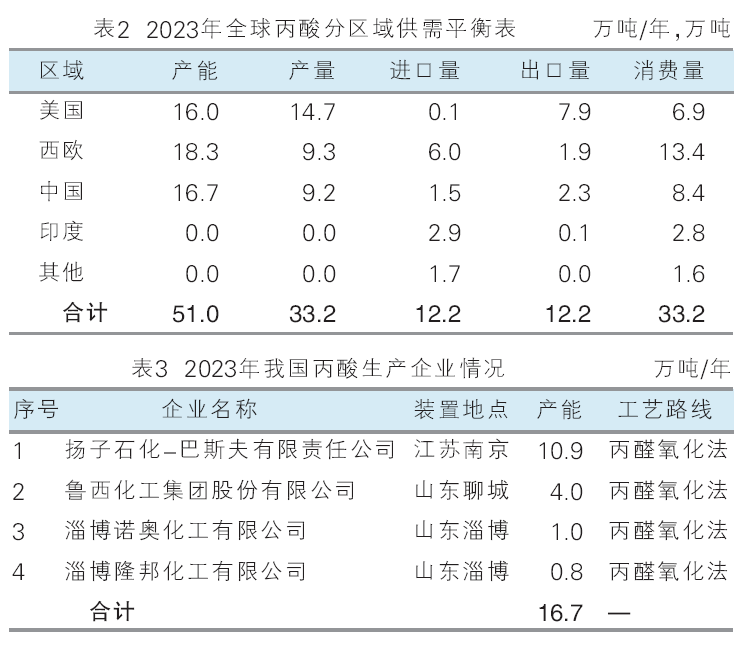

从消费区域看,全球丙酸消费主要集中在西欧、中国和美国等国家和地区,消费占比分别为40%、25%和21%。丙酸除自身可作谷物、饲料及食品防腐、防霉剂外,其下游丙酸盐产品也可用于食品和饲料的防腐添加剂,如丙酸钠、丙酸钙。而西欧、中国和美国是丙酸盐的主要生产和出口国家和地区,对丙酸的需求量较大。

从全球贸易看,当前全球丙酸主要由美国流向到西欧和中国,美国是全球丙酸出口量最大的国家,西欧是全球丙酸进口量最大的地区。近年来,中国随着丙酸产能的逐步扩张,逐步由丙酸净进口国转变为净出口国。2023年全球主要国家和地区的丙酸生产和贸易数据见表2。

随着国内丙酸产能的增加,中国已经逐步由净进口转变为净出口;丙酸盐为主要需求领域,消费地区主要集中在华东和中南地区

2019—2023年,我国丙酸总产能从7.7万吨/年增长至16.7万吨/年,新增产能来自鲁西化工和扬子巴斯夫。丙酸总产量从5.0万吨增长至9.2万吨,其中2020年受疫情影响,产量降至4.5万吨,为近5年最低点。2021年,因鲁西化工丙酸产能投产,且全球化工行业整体较2020年处于恢复期,丙酸行业开工率较高,但年末库存量较高。2022年初期,企业以消耗库存为主,因此2022年全年整体产量有所下降。2023年我国丙酸行业平均开工率为55%,较2022年有所下降,主要因为丙酸新建项目均在2023年四季度投产,虽产能增长,但新装置试车期较长,开工负荷水平偏低。

目前,我国共有4家丙酸生产企业,集中在江苏和山东地区。扬子巴斯夫是目前我国丙酸产能最大的生产企业,产能为10.9万吨/年,占我国丙酸总产能的65%。2023年我国丙酸生产企业情况见表3。

根据现有在建、拟建项目统计,我国丙酸暂无新进入企业,未来新增产能以现有企业扩产为主。预计未来5年新增产能4万吨/年,至2028年我国丙酸总产能将达20.6万吨/年。我国丙酸在建、拟建项目统计见表4。

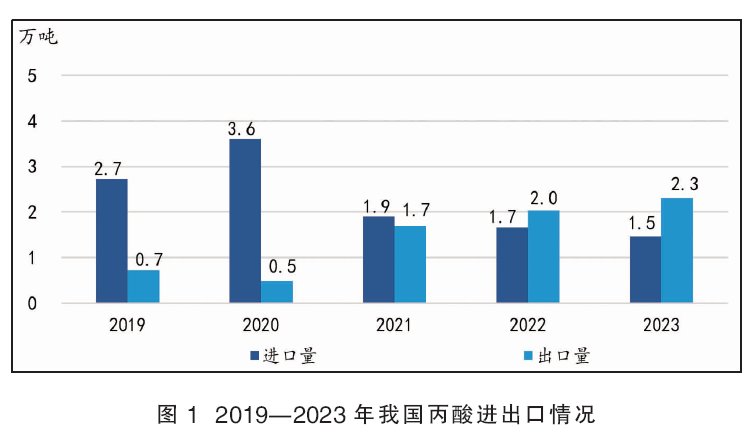

从进出口量看(图1),2019—2023年我国丙酸进口量从2.7万吨减少至1.5万吨,出口量从0.7万吨增长至2.3万吨。2020年我国丙酸进口量达到最高点3.6万吨,出口量为最低点0.5万吨,主要是受新冠疫情影响,企业平均开工率较低。之后,随着鲁西化工丙酸装置的投产,我国丙酸供应增加,逐步由丙酸净进口转变为净出口。目前,中国进口的丙酸80%以上来自美国,其余来自于比利时(原产地主要为德国);而主要出口目的地包括印度、俄罗斯、韩国、巴西、中国台湾、泰国、澳大利亚、新加坡、哥伦比亚、马来西亚、越南、日本等。

预计未来随着国产丙酸产品质量的不断提高,新装置产能逐渐步入正轨,国内丙酸供应充足,出口量将继续增加。同时,商务部对原产于美国的进口丙酸进行反倾销立案调查的结果或将影响丙酸的进口量,使其进一步减少。

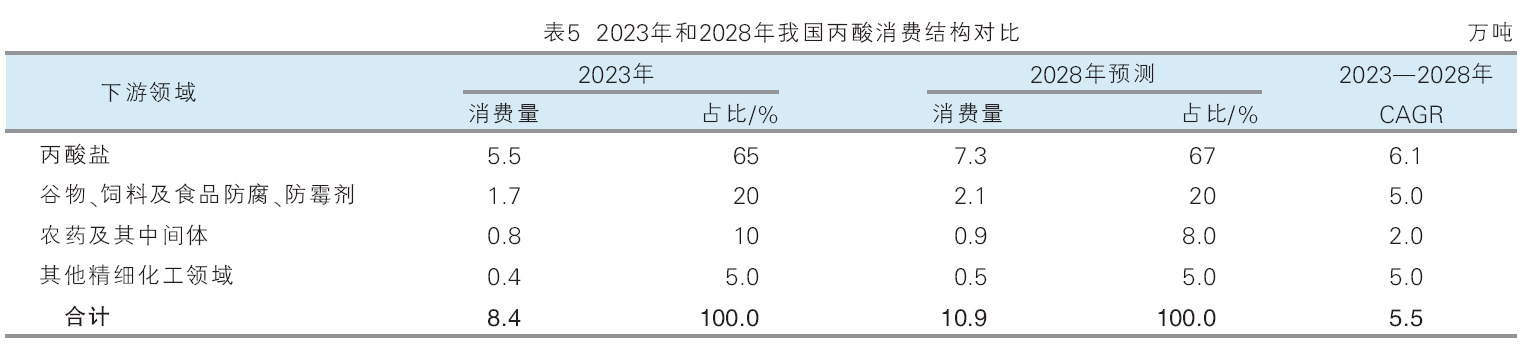

2019—2023年,我国丙酸消费量(表观消费量)从7.0万吨增长至8.4万吨,年均复合增长率为4.5%。2023年丙酸下游需求领域中,丙酸盐消费占比最大,达到65%;其次为谷物、饲料及食品防腐、防霉剂,消费占比为20%;农药及其中间体占10%;其他精细化工领域占5%。中国丙酸消费主要集中在华东和中南地区。

预计未来5年,我国对丙酸的需求将持续增长,至2028年将达10.9万吨,年均增速为5.5%。丙酸的下游消费领域仍集中在丙酸盐和谷物、饲料及食品防腐、防霉剂领域,二者合计占比预计达87%。2023年和2028年我国丙酸消费结构对比见表5。

根据现有在建、拟建项目统计,预计我国丙酸盐行业产能将持续增长,从而带动对丙酸消费量的持续增长。丙酸及其钠盐、钙盐在食品防腐领域主要用于豆类制品、原粮、生湿面制品(如面条、饺子皮、馄饨皮、烧麦皮)、面包、糕点、醋、酱油等。不断增长的全球人口正在推动对食品消费的需求,同时随着经济发展水平的不断提高,全民消费理念不断升级,消费者对食品的可口性和安全性的关注度不断提升,对食品防腐剂的要求更高、需求量更大。另外,居民对肉类、禽类、水产品等畜牧业产品的需求量逐渐增加,饲料添加剂作为现代饲料工业必然使用的原料,其市场规模随着畜牧业的快速发展也在不断增长。

前期受美国丙酸低成本优势的影响,国产丙酸行业总体处于亏损状态;未来在反倾销裁定的加持下,预计我国丙酸价格将稳中上行

2019—2020年我国丙酸价格变化不大,市场售价在10000元/吨(含税价)上下波动。2021—2023年,我国丙酸价格持续下行。一方面是由于鲁西化工丙酸产能投产,使得国内丙酸供应增加;另一方面是进口美国丙酸产品在国内售价较低,导致国内丙酸生产企业在2022—2023年连续降价销售。2023年我国丙酸均价跌至约5500元/吨,行业总体处于亏损状态。

从进出口价格看,2019—2023年丙酸出口均价高于进口均价,2023年我国丙酸进出口价格达到近5年最低水平。主要原因为美国丙酸在原材料来源及成本方面具有一定的优势,导致我国进口的美国丙酸产品价格明显低于国产丙酸价格。

预计未来在反倾销裁定的加持下,我国丙酸的价格将稳中上行,产品盈利也将恢复至合理区间。

受下游需求及大宗化工产品价格变动的影响,近年来全球及中国丙酸产业规模出现一定的波动性,但总体呈增长态势

丙酸技术门槛相对较高,且规模效应较为明显,行业集中度高。现阶段全球丙酸产能充足,近年随着中国丙酸新增产能投产,行业平均开工率偏低。根据现有规划项目,未来5年暂无新进入者,产能增量有限,预计未来一段时间,去国丙酸行业竞争格局变化不大。

丙酸市场需求持续增长,消费区域特征明显。谷物、饲料及食品防腐、防霉剂是目前全球丙酸最大的消费下游领域,其次为丙酸盐,也主要用于食品和饲料防腐领域。

丙酸作为全球性业务产品,美国生产企业具有较强的成本竞争力,全球丙酸贸易流主要由美国流向西欧和中国地区;我国丙酸在出口市场将直接面临美国企业的竞争。目前我国丙酸反倾销初裁结果利好本土丙酸生产企业,在反倾销政策及国内稳定增长的需求带动下,预期行业开工率将逐步回升,丙酸产品价格和行业盈利也将逐步提高。同时,我国丙酸行业向后一体化程度高,成本竞争力是行业关键竞争要素。