基于能耗双控及“双碳”目标,我国能化行业“减油增化”趋势加快,“新材料”“低碳”成为炼化企业转型升级的大方向。烯烃产业链的延伸作为减油增化的重要路径,在绿色、低碳、可持续发展理念前提下,体量正处于持续高速扩张状态。

丙烯作为我国烯烃产业的核心品种,依托上游多元化的工艺及较长的下游产业延伸,成为近几年烯烃产业中发展最快成熟度最高的化工品。上游的快速增长,推动了丙烯下游产业的急速扩张,使得整体上下游产业格局调整步伐加快。而多元化消费结构的不断升级,各类深加工产品对丙烯需求的提升,也进一步推动了丙烯产业链的发展和完善。

展望未来,国内丙烯供需体量继续释放,但受产业链盈利收窄及阶段性供需错配矛盾影响依旧较为明显。预计2025年丙烯产业格局将继续深化调整,市场在乘风破浪中寻求供需再平衡支撑点。

供应格局愈发宽松 行业调整中求生存

1.丙烯产能持续释放 节奏放缓态势渐显

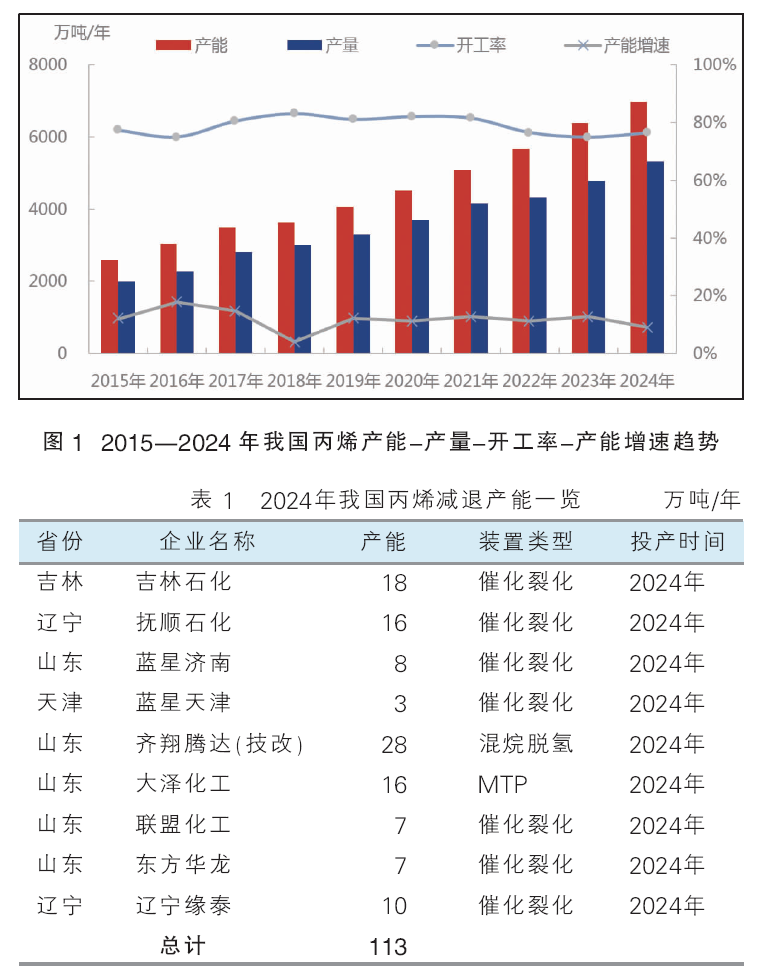

近年来,我国丙烯产能持续扩张,由2015年的2575万吨/年增至2024年的6973万吨/年,近10年产能平均增速在11.76%。伴随产能的快速扩张,产量亦由2015年的1989万吨增长至2024年的5325万吨。2024年我国丙烯产能6973万吨/年,年内共计新增产能713万吨/年,同比下滑1.38%,年度产能增速降至9.11%,投产节奏放缓态势渐显。主要由于行业供应趋向饱和,同时丙烯及下游产品行情疲软态势显现,导致业者入市谨慎度增加,部分新投产能出现延迟或搁置,成为抑制产能增长的主要原因。详见图1。

2. 产能优化脚步加快 提升自身竞争力

近年来,伴随我国丙烯产能的快速扩张,供应环境宽松,企业竞争加剧。同时也为丙烯产业的转型升级提供了契机,部分落后产能逐步退出历史舞台,以更好地促进产业结构向高端化、规模化、绿色化方向发展。另外,在产能扩张与市场竞争情况下,部分企业通过优化产能,重新配置到更有发展潜力和需求的领域,资源的利用效率和经济效益得到提高。据统计,2024年我国丙烯减退产能共计113万吨/年,产能优化掉8套,技术改造1套,极大地程度提升了企业自身竞争力。详见表1。

需求增长紧跟其后 但不及供应增速

1.下游需求稳步增量 结构走势分化加剧

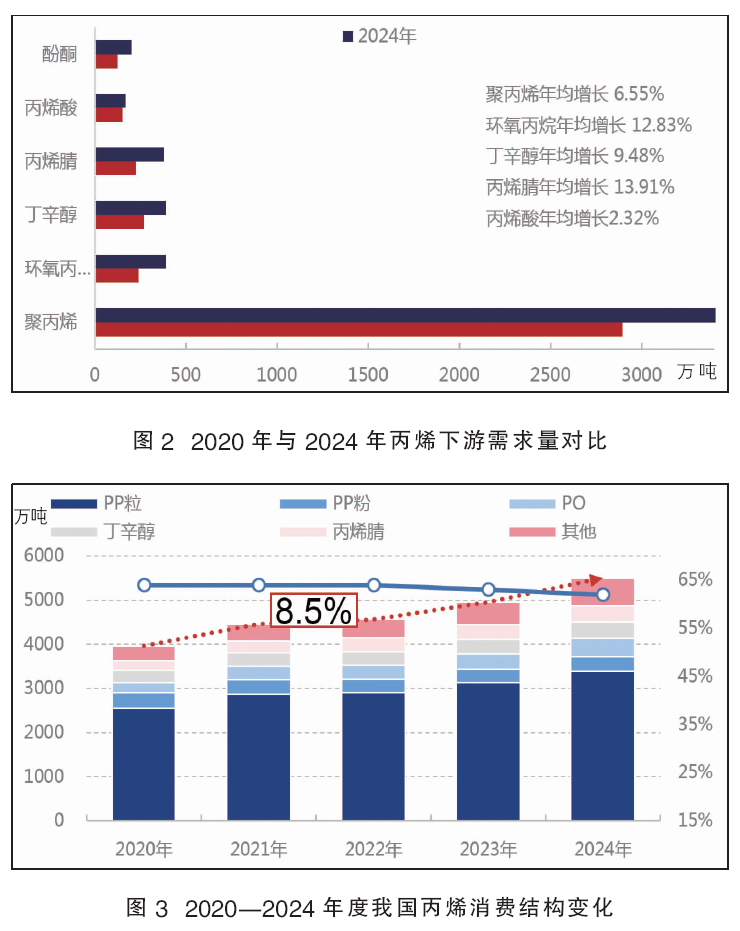

2020—2024年我国丙烯消费呈逐年递增趋势,近五年年均复合增长率在8.5%,仍低于丙烯产能增速。其中丙烯腈、环氧丙烷年均复合增长率较高,分别为13.91%、12.83%,其他产品丁辛醇、聚丙烯、丙烯酸年均复合长率速均不足10%。详见图2。

2020—2024年受下游各行业发展进程差异化影响,丙烯消费结构也发生了一些变化。2024年丙烯主体下游依次为PP粒、PO、丁辛醇、丙烯腈、PP粉等。PP粒作为丙烯的核心下游,近年国内终端消费增长欠佳,对丙烯消费占比由64%降至62%;此产品装置多为配套一体化,企业可调配性灵活。PP粉行业近年受环保及粒料替代等因素影响,对丙烯消费占比由9%下降至6%。其余几大化工类主体下游如PO、丁辛醇及丙烯腈产品近年扩能较快,对丙烯消费占比增至7%~8%,分别上升1~2个百分点不等,对丙烯需求提升。详见图3。

2.供需差差异化明显 错配修复仍存周期性

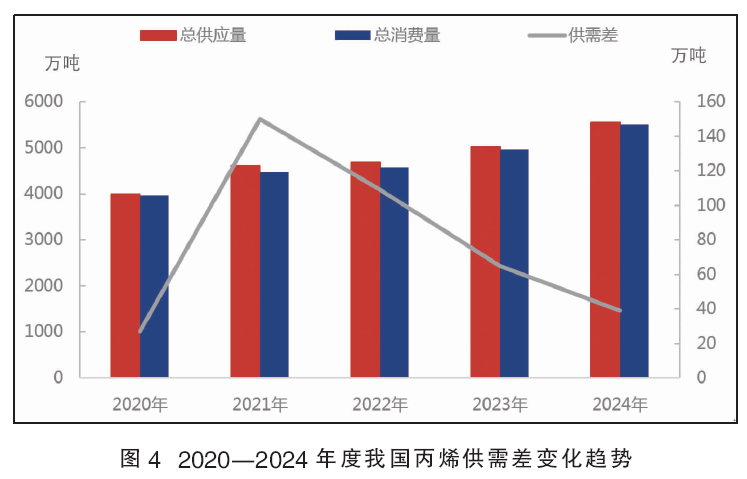

2020—2024年丙烯行业总供应量年均负荷增速与总消费量增速基本相当,但年度供需差差异较为明显,具体表现为行业供需差由负转正。2021年为近五年国内丙烯供应缺口最大的阶段,主要表现点为下游PP端的消费增长,年内丙烯供需差达到-71万吨。2022年我国丙烯供需情况出现转折,虽年度总供应仍存一定缺口,但行业产能利用率出现5个百分点的下滑,也侧面反映出丙烯行业供需格局正式转为宽松。2023年丙烯行业迎来投产小高峰,但需求端跟进乏力,行业供需矛盾进一步扩大,丙烯产能利用率被动下降至75%低位,年度供需差重回高点。2024年,丙烯行业一体化率进一步提高,部分企业通过“延链、补链”来提高自身抗风险能力,但受制产品自身特点及外部环境影响,供需矛盾修复仍存周期性。详见图4。

内外竞争格局加剧 货源流向活跃度提升

(1)全球贸易活跃度增加

全球丙烯贸易中最为活跃的地区为东北亚区域,全球最大的进口国中国及最大的出口国韩国皆分布于此。2023年,丙烯货源多以区域内自平衡为主,跨区域远洋流通相对偏少。2024年,欧美区域装置偶发异动导致货源阶段紧张,亚洲与欧美区域套利间歇性打开,全球丙烯流通活跃度增加。

(2)国内区域货源流通更加紧密

2024年山东地区以金能二期PDH、振华PDH为代表的多套丙烯大型装置投放,区域内丙烯自给率增加,因此承接东北、华中等外围区域的丙烯流入量明显减少。不过因鲁西南、鲁北区域距离山东丙烯核心供应地仍存在较长的运输路径,因此若外围省份丙烯价差合理,仍会流入鲁西南、鲁北区域。另外,山东与江苏区域丙烯呈互相流通状态,且山东流向江苏的丙烯贸易量远超反向流入量。

(3)价格波动振幅收窄 区域价格差异化明显

2024年丙烯均价为6899元/吨,同比年跌势收窄,跌幅为0.86%。高成本筑底支撑叠加阶段性供需利好双因共振,成为丙烯价格跌势收窄的主要导向。而从区域价差变化来看,南北方市场价格反转,南强北弱导致跨区域套利流向发生变化。近几年随着山东地区供需产能快速扩张,该地区供需差收窄明显,进而导致北方市场丙烯价格相对弱势。从2023—2024年南北市场走势对比来看,山东与华东丙烯价差持续收紧,并在2024年正式进入倒挂状态。黄海西岸作为南北货源的流通中枢,2023—2024年与华东地区价差趋向宽松,且价格优势越发明显,自2024年起黄海西岸流向华东的商品量明显增多。详见图5。

未来行业格局继续调整 寻求再平衡机会

1.供应体量继续提升 节奏放缓依旧明显

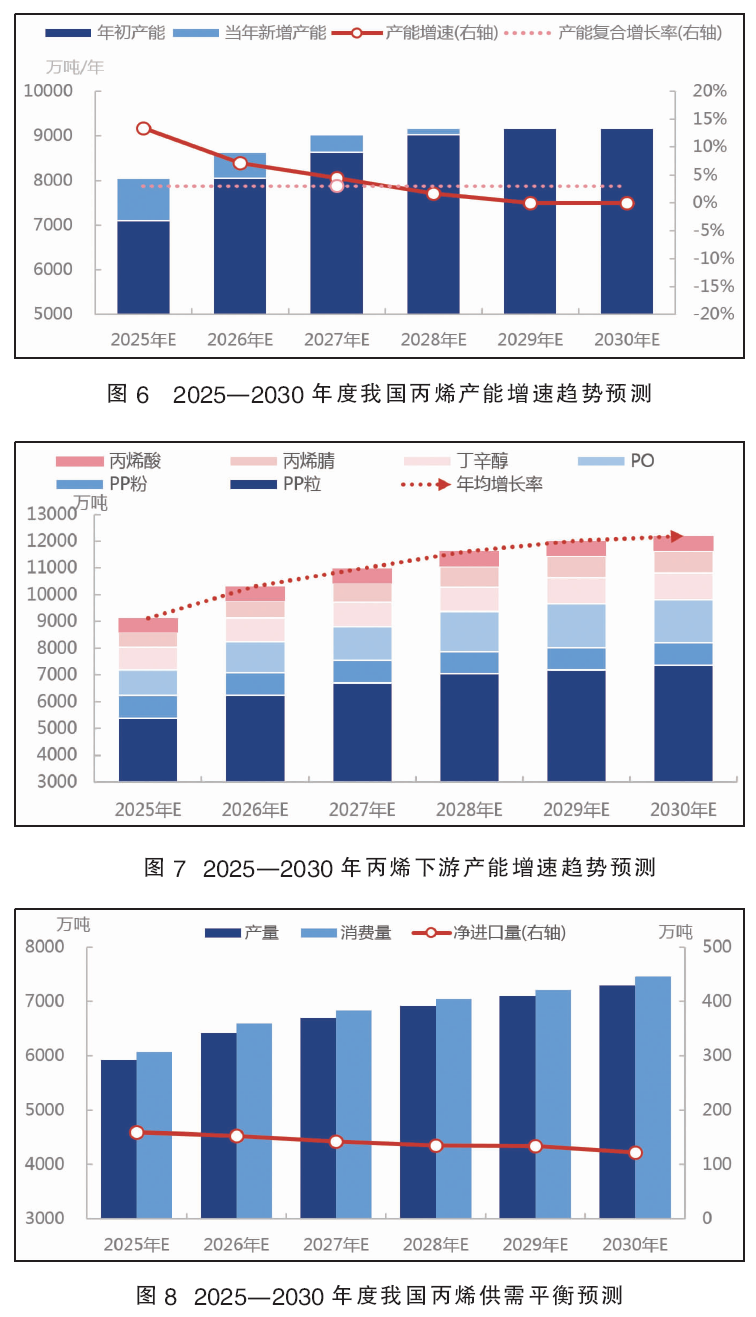

2025—2030年我国丙烯体量继续提升,预计新增总产能2064万吨/年;2025—2027年装置投产较为集中;2028年后增速放缓。2025—2027年,预计丙烯年度产能增速在4%~13%之间。受经济性因素影响,2024年多套待投装置延期,或于2025年正式投放市场,因此理论情况下2025年丙烯行业将维持投产高峰状态。但2026年后,行业新建项目减少,新产能多以国有炼化企业转型升级为主导,民营企业参与度明显下降。2025—2030年预计我国丙烯累计新建产能2064万吨/年,年复合增长率在3%,较过去下降 9个百分点,结构性过剩及行情景气度仍是打压未来新装置投产积极性的重要因素。详见图6。

2.需求增量与丙烯同步 结构差异化态势延续

2025—2030年周期,丙烯下游增速预计较2020—2024周期放缓;新建产能累计1400万吨/年,年均复合增长率5%;预计对丙烯消费量增长1964万吨,年均复合增长率4%。以产能扩增为维度,未来六年下游行业中PP粒行业新投产装置数量最大,预计2025—2030年新建产能2684万吨/年,2030年产能较2024年增幅将达57%。其次是PO行业,未来六年依旧是该行业产能密集投放期,规划投产产能预计在845万吨/年,比2024年增幅达108%。丙烯腈行业未来六年规划新增产能348万吨/年,增幅预计在75%。值得注意的是,PP粉行业过剩严重,产能利用率长期徘徊于40%上下,因此该行业未来六年无待投产能落地计划。详见图7。

3.供需结构有望由松转紧 市场行情走势预期回暖

2025—2030年,国内丙烯理论供需差预计呈现震荡下降趋势。2025—2030年丙烯供需扩能双减速,主要是因为丙烯及主力下游产品高速扩能期结束,投产力度较前期下降;且目前PO、PP等下游品种不同程度展现出行业过剩,进入存量竞争。2025—2030年随着产业结构调整及转型升级力度提升,丙烯行业将普遍出现优胜劣汰,产业链一体化或极大程度改善供需矛盾,届时市场或出现新的转机。而伴随2025—20230年丙烯产业格局继续深化调整,市场将在乘风破浪中寻求供需再平衡支撑点,行情走势预计在2025年触底后缓慢修复,展现全新局面。详见图8。