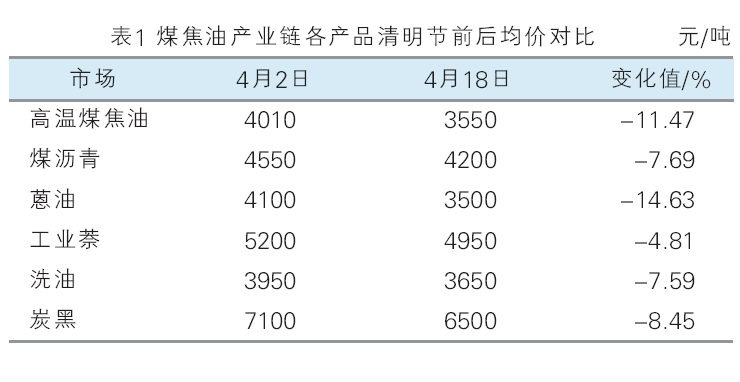

截至4月中旬,国内高温煤焦油价格大幅度下跌,其中主产区山东地区跌幅达11.47%,价格降至3550元/吨;跌幅最大的地区为西南地区,跌幅达到16.18%,低位价格触及2830元/吨。

清明假期后,国内高温煤焦油市场开启下行之路,两周时间市场跌幅已经超过10%。反观下游,各产品价格均出现大幅度下调(见表1),其中蒽油价格跌幅最大,主要原因在于炭黑企业采购消极,打压情绪较浓,滞销严重;仅工业萘暂时跌幅略小;作为主力下游煤沥青跌幅也明显小于原料产品,对市场略有支撑,但受制于产品库存压力增加,下游工厂仍难摆脱亏损局面,对于煤焦油市场打压情绪依旧较浓,煤焦油市场仍将继续下跌。

焦企盈利修复 高温煤焦油供应充足

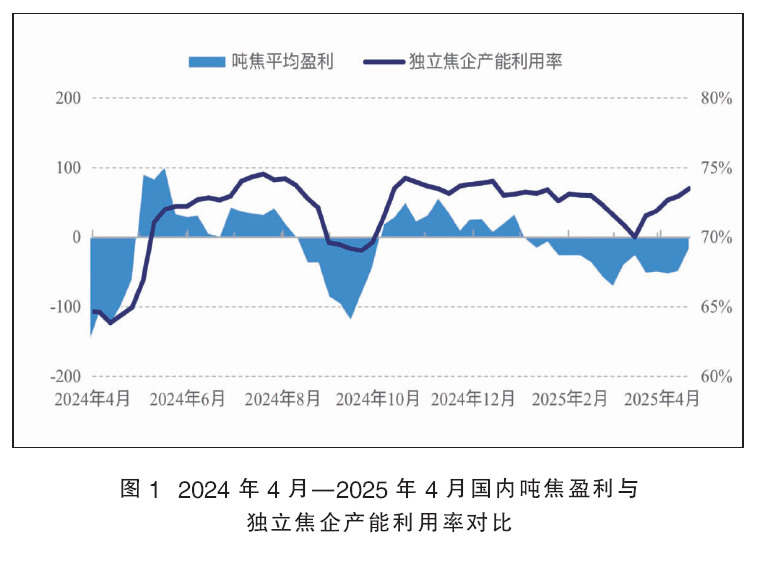

4月15日,主流钢厂上调焦炭到厂价格,其中湿熄焦上调50元/吨、干熄焦上调55元/吨。随着焦炭第一轮上调的落地,焦化厂利润有所修复,截止到4月18日,全国平均吨焦盈利-16元/吨。并且自3月中旬以来开工率持续小幅回升,基本维持在73%左右。截至4月18日,独立焦企产能利用率为73.51%,同比增加 0.55个百分点,企业生产积极性明显提高,因此近期高温煤焦油供应较为充足。详见图1。

深加工产品滞销 开工低负荷

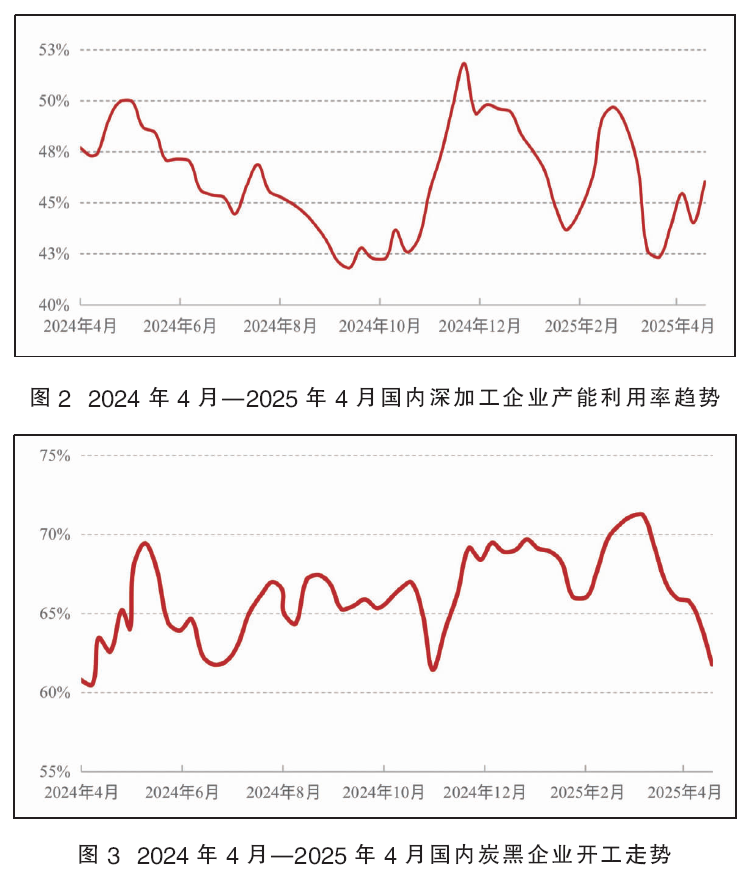

高温煤焦油不止供应充足,近期需求也出现明显萎缩。深加工方面,在终端需求不畅下,蒽油、洗油等小油类出现滞销,尤其是蒽油库存压力不断增加,炭黑企业大都暂停对于蒽油的采购。深加工企业产品库存增多,仅煤沥青受到行业开工偏低支撑,与煤焦油价差在500~600元/吨,对于市场支撑较强,但是深加工企业仍然难以摆脱亏损局面,开工维持在低位。如图2所示,截至4月18日深加工行业的装置利用率在46.03%附近,并且在对后市无信心支撑下,对原料煤焦油采购大都保持低量采购,原料库存降至低位。

炭黑持续下跌 亏损局面加大

4月份以来,轮胎市场进入库存消化期,代理商进货主动性走弱,轮胎企业将逐步进入累库期;中下旬,企业产销压力将进一步加大,部分企业有趁“五一”假期检修计划。受此影响,炭黑市场价格区间重心下行,市场新单跟进量一般,场内成交量有限,维持灵活商谈出货模式,整体对后市心态偏悲观。如图3所示,炭黑企业开工已经降至年内低点,预计后市会继续出现下滑和缩量,对于煤焦油及蒽油等原料油的采购愈加消极。

综上所述,短线来看,国内高温煤焦油市场利空充斥,并且短时间内利空难以消化,煤焦油市场仍将继续下滑,向2024年底的低位冲击,并且击破底部预期较强。长线来看,深加工开工预期增加,虽然对于煤焦油刚需增强,但同样对于深加工产品是较大利空。而在轮胎市场无法回暖的情况下,炭黑市场低迷态势仍将延续,煤焦油的两大主力下游很难找寻利好因素,因此煤焦油市场弱势局面难改,反弹动力始终缺失。